小学1年生でも理解できる 円高 円安 為替のはなし

こんにちは。

投資家ママの

「まいちゃん」こと

斉藤麻衣子(さいとうまいこ)です。

前回の記事で、

小学1年生の娘と一緒に

マララ基金に

寄付をしたことを書きました。

↓

その時に、

円高・円安

って

小学1年生でも理解できるのね…!

ということが分かったので、

今回はそのことについて

書きたいと思います。

突然ですが

問題です!

1ドル 100円

1ドル 200円

どちらが円高で

どちらが円安でしょうか?

↓

↓

↓

↓

↓

↓

↓

これ、

分かりづらくて混乱している人って

多いんですよね~。

↓

↓

↓

↓

あなたも

ちょっと考えてみて下さいね。

↓

↓

↓

↓

↓

答えは!!

1ドル 100円 → 円高

1ドル 200円 → 円安

でした。

いかがでしたか?

「100円」より

「200円」のほうが高いから

1ドル 200円

↑

こっちが円高!

1ドル 100円

↑

こっちが円安!

と、

逆に認識していることが

よくあります。

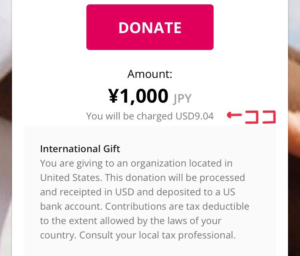

そもそもどうして寄付から

為替の話になったかと言うと…。

ココ。

マララ基金では、

日本円で寄付したお金は

USDに換えられて

活用されます。

そこで…

私:

今回寄付した

1,000円

は、

いまは

9ドルになるけど、

これっていつも同じじゃないんだよ。

毎日変わってるんだよ。

娘:

へー。そうなんだー。

ちょうどテーブルに

花を飾っていたので、

分かりやすく

こんな話を続けました。

私:

日本では珍しい花が、

外国で

「1ドル」

で売られていたとするね。

日本でも

「この花をお家に飾りたい!」

という人がいるから、

お花屋さんが

外国から買ってきて

日本で売ることにしました。

私:

日本に住む私たちが、

日本の「円」で

このお花を1本買う時、

1ドル 100円

で買うのと、

1ドル 200円

で買うのと、

どっちがおトクか分かる?

娘:

んーとね。100円!

私:

そうだね!

1ドル100円だと

100円で1本買えるけど、

1ドル200円の時は

200円払わないと

1本買えないもんね。

私:

じゃあね、

同じお花を買うのに

100円払うときと

200円払うとき。

どっちの時が

「円」の価値が高い?

娘:

100円!

私:

そう!

それをちょっと難しい言葉で

「円高」って言うんだよ。

娘:

ふーん。

私:

逆に、同じお花を買うのに

200円出さないと買えない

ってなると、

「円」の価値が下がってるから

「円安」って言うの。

娘:

うんうん。

…といった流れで話をしたところ、

小学1年生でも

「円高」

「円安」

を理解していました。

でも、

本当に大切なのはこの先の話。

「円」だけで

お金を持っておくと、

円の価値が下がってしまったときに

困ったことになってしまう。

(外国のものを買う時に

たくさんお金がいるようになるから。)

私:

だからお父さんとお母さんは

あなたのお金を

「円」じゃないものにも

換えているんだよ。

今すぐ使うお金じゃないから、

もう少し大きくなって

必要になった時に渡すからね。

・

お金を円以外のものに換えていることは

これまでも話をしてきたけれど、

今回の説明で

その理由についても

納得してくれたようです。

私たちのお金は

世界と繋がっています。

食料や日用品をはじめ

多くのものを輸入に頼っている日本で

生活しているということは、

日々変動する「外貨」と「円」の

為替の影響を受けるということ。

たとえ

海外に行くことがなかったとしても、

「私には関係ない話」

ではないんです。

親子で買い物をしたり

寄付したりするときには、

世の中の色んなことが

お金を通して

自分たちと繋がっているんだねー

ということをぜひ、

お子さんと話してみて下さいね。

そこでの気付きは

大切な資産を守る力になるだけではなく、

人生を奥行きの深いものにしてくれます。

以上、

小学1年生でも理解できる

為替のはなしでした。

・ ・ ・ ・ ・ ・ ・

オンラインマネー相談受付中

・ ・ ・ ・ ・ ・ ・

将来、いくらのお金が必要?

お金の貯め方・使い方、今のままで大丈夫?

そんな不安を抱えているあなたへ

・

・

「将来に向けて、資金が足りない。

このままではいけない。

お金の勉強をしたい。」

・

「投資に興味がある。

お金を貯めておくだけは

もったいないと思っている。」

・

「お金のことをよく知らない自分が

子どもにどうやって

教えてあげれば良いのだろう…。」

・

・

日本の学校では

お金のことを教えてくれません。

将来に向けてどのように

お金の準備をして行けば良いのか?

お金の教育を受けないまま

大人になった私たちが、

分からないのは当然なのです。

香港の平均年収は260万なのに

60歳以上の6人に1人が

1億の資産を築いています。

日本は平均年収400万なのに

1億以上の資産を築いている人は

50人に1人。

この差はお金に働いてもらっているかどうか。

情報の差、教育の差です。

金融先進国の

海外の情報を聞いて取り入れてみると、

日本の枠にとらわれているのは

本当にもったいないということが

分かるでしょう。

目先の利益にとらわれず、

中長期的にコツコツと

資産構築している人と

そうでない人の未来は雲泥の差です。

・

「将来のお金の準備をしたいけど

何から始めたら良いのか分かりません。」

・

「まいちゃんさんがやっている

とても気になります。」

・

「〇〇〇という投資について、

まいちゃんさんから見てどうでしょうか。

率直なご意見を教えて下さい。」

・

「こちらの記事で、

オリンピックあたりがXデー?

という文章を読んで、

うわー行動しなきゃ。と思いお便りしました。」

・

「お金を管理できるようになりたいです。

まいちゃんさんがブログで伝えていらっしゃる

メッセージがとても好きで、

まいちゃんさんに資産運用のご相談を

させて頂きたいです。」

↑ ↑ ↑

このブログの読者の皆様から

このようなメッセージを頂いています。

あなたも、

✔お金に関して気になること

✔記事へのご感想、応援メッセージ、ご質問

などがありましたら

お気軽にメッセージくださいね。

↓こちらから

◆お問合せ後の流れについて

→こちら

◆迷っているあなたへ。

海外投資は不安ですか?

自分を信じ、

理想の未来を信じて

行動できる人だけ、

お問合せ下さい。

→こちら

◆資産構築している人は

「今」と「未来」の

両方を大切にしています

→こちら

◆「これからが楽しみです!」

資産構築をスタートした方々の声

→こちら

最後までお読みいただき

ありがとうございました。

あわせて読みたいオススメ記事

【シリーズ・子どものおこづかい いつからいくら渡す?家庭でできるお金教育】

【絵本は素晴らしい教材です】

⇒テレビなし育児実践中!FPママおすすめ・子どものマネーセンスを高める絵本~前編~

⇒テレビなし育児実践中!FPママおすすめ・子どものマネーセンスを高める絵本~後編~

【今すぐ準備を始めましょう!子どもの教育費】