知らないと損するお金の話①~私たちの現在と未来~

こんにちは。

投資家ママの

「まいちゃん」こと

斉藤麻衣子(さいとうまいこ)です。

「知らないと損するお金の話」

今回から全4回に渡り、

シリーズとしてお伝えしていきます。

【関連記事】

↓

知らないと損するお金の話③~国のメリットは国民のデメリット~

知らないと損するお金の話④~ピンチをチャンスに!私たちにできること~

・

突然ですが

あなたは、

家計管理をしていますか?

家計簿をつけていなくても、

「収入」と「支出」のどちらが多いかは

何となく把握しているのではないでしょうか?

そして、

収入 > 支出

↑

お金が貯まる

収入 < 支出

↑

お金が減る

というシンプルな法則は、

不等号が理解できれば

分かりますよね。

それでは

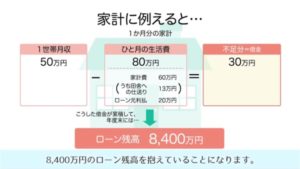

こんな家計があったとしたら

あなたはどう思いますか?

↓

↓

毎月の収入…50万円

生活費…80万円

(収入だけでは生活費が足りないので)

毎月の借金…30万円

こうした借金が累積した結果、

ローン残高…8,400万円

・・・

「収入が50万円なのに生活費80万円は使いすぎ!」

「いったい何に使ってるの?」

「この借金って返済できるの?大丈夫?」

…といった声が聞こえてきそうです。

実はこの

突っ込みドコロ満載の、

とある家計。

何を隠そう

我が国

「日本」

の家計なのです。

~財務省ホームページ「日本の財政を考える」より~

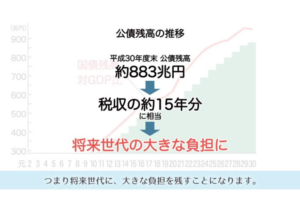

日本の借金の状況は、

主要先進国の中でも

最悪の水準。

借金の総額は

国の税収の約15年分に相当し、

「将来世代の大きな負担に」

と、

財務省のホームページに

明記されています。

~財務省ホームページ「日本の財政を考える」より~

国の借金。

「国民の借金」ではないのに

どうして国民の、

しかも

将来世代

(=これから生まれてくる子どもたち)

の負担になるというのでしょうか。

その答えは

国債

(=国が発行する債券。つまり国の借金)

の仕組みにあります。

国債にはそれぞれ

「満期(償還日)」

といって

借金の返済日が設定されています。

例えば

「10年国債」

の場合、

いま発売されている国債は

10年後にその国債を持っている人に

償還金(=返却されるお金)が

支払われます。

その償還金の財源は

10年後の税収。

つまり、

10年後の国民が負担することになります。

一方、

いま発売されている国債で

国に集まったお金は、

現在の行政サービスに使われます。

つまり、

現役世代(=今、生きている私たち)が

受けるサービスを

将来世代が負担する。

これが、

国債の仕組みです。

そして、

今後返していかなければならない

日本の借金の額は、

すでに

1,000兆円を超えています。

これ以上の負担を

10年後、

20年後、

さらにその先の

未来ある世代に

負わせるのは、

酷な話だと思いませんか。

「でも私、

国債なんて買ってないから

関係ないです。」

「将来世代に負担なんて

かけていません。」

そう思ったあなた。

あなたは、

1.銀行にお金を預けていますか?

2.保険に加入していますか?

3.国民年金・厚生年金の

保険料を納めていますか?

→3つのうち1つでも

YESがあるのなら、

国にお金を貸している

(=国債を買って保有している)のは

あなた自身

なのです。

子どもたちの未来が

希望に満ちたものになるか。

生まれる前から負担を強いられた

厳しいものになるか。

それには、

今の私たちの思考・判断・行動が

大きく影響します。

1,000兆円を超える国の借金。

超少子高齢社会。

これから日本に生まれてくる

子どもたちの未来を

少しでも

希望に輝かせたいと願うなら…。

まずは

将来世代に大きな負担を残す国の政策に

無自覚とはいえ

私たち国民が

加担する構造になっている、

という現実を直視しましょう。

そして、

「本当は、自分はどうしたいのか?」

を考えてみて下さい。

主体的に考え

選択することで、

自分自身にも

将来世代の子どもたちにも、

希望に満ちた未来を

プレゼントすることができます。

次回、

では、

- 国にお金を貸しているのは私たち自身、

とはどういうことなのか?

そして、

- 国はきちんと借金を返せるのか?

返せなかったら私たちの資産はどうなるのか?

といったことについて

お伝えしていきます。

・ ・ ・ ・ ・ ・ ・

オンラインマネー相談受付中

・ ・ ・ ・ ・ ・ ・

将来、いくらのお金が必要?

お金の貯め方・使い方、今のままで大丈夫?

そんな不安を抱えているあなたへ

・

・

「将来に向けて、資金が足りない。

このままではいけない。

お金の勉強をしたい。」

・

「投資に興味がある。

お金を貯めておくだけは

もったいないと思っている。」

・

「お金のことをよく知らない自分が

子どもにどうやって

教えてあげれば良いのだろう…。」

・

・

日本の学校では

お金のことを教えてくれません。

将来に向けてどのように

お金の準備をして行けば良いのか?

お金の教育を受けないまま

大人になった私たちが、

分からないのは当然なのです。

香港の平均年収は260万なのに

60歳以上の6人に1人が

1億の資産を築いています。

日本は平均年収400万なのに

1億以上の資産を築いている人は

50人に1人。

この差はお金に働いてもらっているかどうか。

情報の差、教育の差です。

金融先進国の

海外の情報を聞いて取り入れてみると、

日本の枠にとらわれているのは

本当にもったいないということが

分かるでしょう。

目先の利益にとらわれず、

中長期的にコツコツと

資産構築している人と

そうでない人の未来は雲泥の差です。

・

「将来のお金の準備をしたいけど

何から始めたら良いのか分かりません。」

・

「まいちゃんさんがやっている

とても気になります。」

・

「〇〇〇という投資について、

まいちゃんさんから見てどうでしょうか。

率直なご意見を教えて下さい。」

・

「こちらの記事で、

オリンピックあたりがXデー?

という文章を読んで、

うわー行動しなきゃ。と思いお便りしました。」

・

「お金を管理できるようになりたいです。

まいちゃんさんがブログで伝えていらっしゃる

メッセージがとても好きで、

まいちゃんさんに資産運用のご相談を

させて頂きたいです。」

↑ ↑ ↑

このブログの読者の皆様から

このようなメッセージを頂いています。

あなたも、

✔お金に関して気になること

✔記事へのご感想、応援メッセージ、ご質問

などがありましたら

お気軽にメッセージくださいね。

↓こちらから

◆お問合せ後の流れについて

→こちら

◆迷っているあなたへ。

海外投資は不安ですか?

自分を信じ、

理想の未来を信じて

行動できる人だけ、

お問合せ下さい。

→こちら

◆資産構築している人は

「今」と「未来」の

両方を大切にしています

→こちら

◆「これからが楽しみです!」

資産構築をスタートした方々の声

→こちら

最後までお読みいただき

ありがとうございました。