おすすめ!ガソリンの賢い入れ方 ドルコスト平均法を分かりやすく

こんにちは。

投資家ママの

「まいちゃん」こと

斉藤麻衣子(さいとうまいこ)です。

東京から鳥取へ移住して

3年ちょっとになる我が家。

田舎は車社会なので

基本的にはどこへお出かけするにも

車での移動です。

移住と同時に

ペーパードライバー歴十数年に終止符を打ち

運転を始めた私。

(しかもマニュアル車。)

最近になってようやく

1人でも運転を楽しめるようになりました。

(それまでは

誰か運転が上手な人(主に夫)が

助手席に座っていてくれないと

怖くてできませんでした…。)

続けていれば、

だんだん上手くなる!

運転以外のことにも共通して言えますよね。

できなかったことが

できるようになるという

小さな成功体験。

大人になっても

積み重ねていきたいものです。

ところで、

全国のドライバーの皆さん!

ガソリンの入れ方に

賢い方法があるのってご存知でしょうか?

知っているとお得なので

仕組みを理解して

ぜひ取り入れていただきたいのが、

投資家である私たち夫婦が実践している

『ドルコスト平均法』

を活用した給油法です。

◆ ドルコスト平均法とは

価格が変動するものに対して

「定額」を

購入し続ける投資手法のこと。

毎月、

一定金額の金融商品を購入する

積立投資です。

「定額」を購入すると

価格が低い時にはたくさん買えて

価格が高い時には買う量が減り、

長期的に見て

平均取得単価を抑えることができます。

分かりやすく

一括投資と比較してみましょう。

◆ 一括投資と積立投資

ここに、

投資家のAさんとBさんがいます。

2人は「金(Gold)」に

投資をしようと考えています。

「金」の値段は

その他の金融商品と同様、

上がったり下がったり

常に変動しています。

AさんとBさんが

「600万円」

を

「10年間」

別々の方法で金に投資したとします。

Aさん:一括投資

1年目に600万円分の金を一括購入

Bさん:積立投資

毎月5万円分の金を10年間購入

(5万円×12ヶ月×10年=600万円)

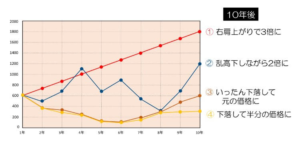

10年間、金の価格が

以下の4通りのパターンで変動したとします。

- 右肩上がりで3倍に

- 乱高下しながら2倍に

- いったん下落して元の価格に

- 下落して半分の価格に

この4つのパターンで金が値動きしたとき、

10年後には

Aさん、Bさんの600万円は

いくらになっているでしょうか。

答えはこちら

↓

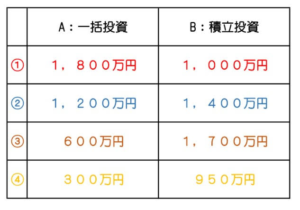

Aさんの一括投資の場合は

単純に1年目と10年目時点の比較なので

分かりやすいと思います。

- 600万円→3倍の1,800万円

- 600万円→2倍の1,200万円

- 600万円のまま

- 600万円→半減して300万円

このようになります。

それでは

Bさんの積立投資の場合は

どうなるのかと言うと、

- 600万円→1,000万円

- 600万円→1,400万円

- 600万円→1,700万円

- 600万円→950万円

となります。

驚きなのは③④の場合。

10年後、

金の価値が変わらなくても、

たとえ減っていたとしても、

積立投資の場合は

プラスが出ています。

なぜかと言うと、

積立投資は毎月「定額」で

金を購入していくため、

価格が下がっている時に

たくさん買うことができるから。

「値段が安い時にたくさん買う」

これを自動的にできるのが

ドルコスト平均法を活用した積立投資です。

長期的視野に立った積立投資において

一時的な価格の値下がりは怖くなく、

むしろ

「たくさん買い付けができる」という意味で

チャンスなのです。

◆ 積立投資のデメリット

そんな積立投資ですが、

もちろんデメリットもあります。

それは

①のように

右肩上がりで価格が上昇した場合。

一括投資だと

元金600万円は

3倍の1,800万円になりますが、

積立投資だと

1,000万円にしかならず、

一括投資よりも利益が少なくなります。

このように

価格が右肩上がりに上昇するものに掛けて

ハイリターンを狙いたい人には

積立投資は向きません。

ただし、④のように

一括投資ではマイナスになってしまう場合でも

利益が出るのが積立投資であり、

リスクが抑えられることが分かります。

ハイリスク・ハイリターン

の一括投資に対して、

積立投資は

ローリスク・ミドルリターン

の堅実な投資手法と言えます。

また、

ドルコスト平均法を活用した積立投資でも

他の投資の例に漏れず、

必ず利益が出るというわけではありません。

例えば相場が下がり、

Aさん、Bさん双方に

一時的な損失が出る場合があります。

その場合でも、

積立投資をしているBさんのほうが

損失額は小さくなります。

ですが通常、

モノの価値は

上がったり下がったりを繰り返して

変動しています。

右肩上がりや右肩下がりが

ずっと続く可能性は低く、

積立投資のデメリットとなるケースは

現実的には起こりにくいと言えるでしょう。

◆ 賢いガソリンの入れ方

ガソリン価格も金と同様に

日々、変動しています。

この「ドルコスト平均法」を

給油に応用して

ガソリンを賢く購入するには

どうすれば良いか。

答えは、

「給油する時は〇〇円分」

と決めることです。

我が家では

「レギュラー満タン」とはせず、

「毎回3,000円」と

額を定めて給油しています。

こうすることで

ガソリン価格が低い時にはたくさん買えて

高い時には買う量が少なくなります。

結果、長期的に見て

平均ガソリン購入価格を

抑えることができるのです。

お金は日々の生活に直結しています。

学べば学ぶほど発見があり、

「知っていると得すること」

がたくさんあります。

逆に言うと、

知らないと損しかない。

マイカーをお持ちの方はぜひ、

ドルコスト平均法を理解して

賢い給油法を取り入れてみて下さいね。

教育費や老後費など、

長期的に必要になるお金の準備にも

ローリスク・ミドルリターンの

積立投資はおすすめです。

投資は決して

「上がったら儲かり、下がったら損する」

というギャンブルのような

怖いものではありません。

目先の利益を追求せず、

長期的な視点で

将来の成長を信じられる人にとって、

投資は

安心して楽しく取り組めるもの。

投資の本質、素晴らしさが

あなたにも伝わると嬉しいです。

まいちゃんでした。

・ ・ ・ ・ ・ ・ ・

オンラインマネー相談受付中

・ ・ ・ ・ ・ ・ ・

将来、いくらのお金が必要?

お金の貯め方・使い方、今のままで大丈夫?

そんな不安を抱えているあなたへ

・

・

「将来に向けて、資金が足りない。

このままではいけない。

お金の勉強をしたい。」

・

「投資に興味がある。

お金を貯めておくだけは

もったいないと思っている。」

・

「お金のことをよく知らない自分が

子どもにどうやって

教えてあげれば良いのだろう…。」

・

・

日本の学校では

お金のことを教えてくれません。

将来に向けてどのように

お金の準備をして行けば良いのか?

お金の教育を受けないまま

大人になった私たちが、

分からないのは当然なのです。

香港の平均年収は260万なのに

60歳以上の6人に1人が

1億の資産を築いています。

日本は平均年収400万なのに

1億以上の資産を築いている人は

50人に1人。

この差はお金に働いてもらっているかどうか。

情報の差、教育の差です。

金融先進国の

海外の情報を聞いて取り入れてみると、

日本の枠にとらわれているのは

本当にもったいないということが

分かるでしょう。

目先の利益にとらわれず、

中長期的にコツコツと

資産構築している人と

そうでない人の未来は雲泥の差です。

・

「将来のお金の準備をしたいけど

何から始めたら良いのか分かりません。」

・

「まいちゃんさんがやっている

とても気になります。」

・

「〇〇〇という投資について、

まいちゃんさんから見てどうでしょうか。

率直なご意見を教えて下さい。」

・

「こちらの記事で、

オリンピックあたりがXデー?

という文章を読んで、

うわー行動しなきゃ。と思いお便りしました。」

・

「お金を管理できるようになりたいです。

まいちゃんさんがブログで伝えていらっしゃる

メッセージがとても好きで、

まいちゃんさんに資産運用のご相談を

させて頂きたいです。」

↑ ↑ ↑

このブログの読者の皆様から

このようなメッセージを頂いています。

あなたも、

✔お金に関して気になること

✔記事へのご感想、応援メッセージ、ご質問

などがありましたら

お気軽にメッセージくださいね。

↓こちらから

◆お問合せ後の流れについて

→こちら

◆迷っているあなたへ。

海外投資は不安ですか?

自分を信じ、

理想の未来を信じて

行動できる人だけ、

お問合せ下さい。

→こちら

◆資産構築している人は

「今」と「未来」の

両方を大切にしています

→こちら

◆「これからが楽しみです!」

資産構築をスタートした方々の声

→こちら

最後までお読みいただき

ありがとうございました。

あわせて読みたいオススメ記事

【他にもあります!知らないと損すること】

⇒知らないと損するお金の話③~国のメリットは国民のデメリット~

⇒知らないと損するお金の話④~ピンチをチャンスに!私たちにできること~

【豊かになりたい人は「複利」を味方につけましょう】

【「資産構築」大切なのは早く気付き、早く始めること】

【子育て鳥取移住シリーズ】