人類最大の発明 複利の力を分かりやすく 単利との違い

こんにちは。

投資家ママの

「まいちゃん」こと

斉藤麻衣子(さいとうまいこ)です。

今回はちょっと専門的なお金の話をします。

…と言っても難しい話ではないので、

お金のことに苦手意識がある人でも

「足し算」

と

「掛け算」

ができれば、理解できます!

この記事を読んでも分からなかったよー

という方には補足授業をしますので、

遠慮なく個別メッセージを下さいね。(笑)

・

さて。

あなたは

「複利」

という言葉を聞いたことがありますか?

この先、

あなたが資産構築していくにあたり

絶対に知っておかなければならない

お金の知識が

「複利」

です。

複利を活かせるかどうかで

目標額に達するまでの時間が

大幅に短縮できます。

「投資に興味がある」

「将来に向けて

何かした方が良い気がする…」

と思っている人は

必ず理解しておいて下さいね。

◆ 突然ですが、問題です!

次の問題の答えを

10秒

で考えてみて下さい。

Q:

1分ごとに分裂して倍になる微生物を箱に1つ入れました。

30分でその箱の半分に微生物が繁殖しました。

では、微生物が箱いっぱいになるのに何分かかるでしょうか?

・

・

・

直感で答えてみて下さいね。

・

・

・

答えは

「60分」

ではなく、

「31分」

です。

1分で倍になるのですから、

30分(箱半分)の1分後、

つまり

「31分後」に

箱いっぱいになります。

答えを聞くと

「ああ、そうか!」

と思いますよね。

◆ 単利と複利の違い

運用において

とても重要な意味を持つ

「複利」。

これに対して

「単利」

というものがあります。

「単利」と「複利」はどちらも

利息のつきかたの種類

です。

二つの違いを理解して

資産構築していくと、

結果には大きな差が出てきます。

◆ 単利とは

当初預け入れた元本に対してのみ利息がつく

計算方法です。

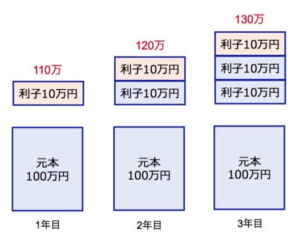

例えば100万円を年利10%で単利運用した場合、

毎年10万円の利息がついていくことになります。

1年目に100万円を預けたとして

年利10%で単利運用すると、

1年後には110万円になります。

2年目は、

最初に入金した100万円に対して

10%の利息がつくので、

増えるのは10万円。

2年後には

預けたお金は120万円になります。

3年目も同様に

元本100万円に対して年利10%なので、

利息は10万円。

預けたお金は130万円になります。

このように

当初の元本に対してのみ

利息計算が行われるのが

「単利」

です。

◆ 複利とは

運用期間中に発生する利息が元本に繰り入れられ、

それを新しい元本として利息を計算する方法です。

「発生した利息が元本に加えられて再投資される」

という点が単利と異なり、

利息が利息を生んでいきます。

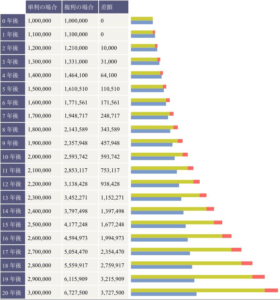

100万円を年利10%で複利運用した場合、

1年目は利息が10万円つきます。

ここまでは単利運用と同じですが、

違うのは2年目から。

2年目は、

1年目の利息10万円と

当初元本の100万円を足した

110万円が元本となり、

利回り計算が行われます。

2年目は110万円に対する10%、

つまり11万円の利息がつきます。

1年目の利息10万円が再投資され、

2年目には元本が121万円にまで増加します。

3年目は、

121万に対しての10%なので

利息は12万円つきます。

よって、

3年目には元本は133万円にまで増加します。

複利の場合はこのように

利息が再投資されて元本が増えていくので、

単利に比べて高い運用効果が得られるのです。

その差は、

時間が経てば経つほど

大きく開いていきます。

◆ 「複利の力」は人類史上最大の発明

冒頭の微生物の問題に戻ります。

微生物の増え方は、

複利の増え方に似ていましたね。

複利は、

時間が経つにつれて

威力を増していきます。

お金の観点から見ると

資産が資産を生む状態になり、

「お金を働かせる」

ということになるわけです。

私は

中長期平均年利 約8~10%

(リーマンショック含む)

複利運用で

将来に向けて資産構築中です。

時間はかかりますが

目先の利益にとらわれず、

長期で運用することによって

着実に資産を築いていけます。

これが海外金融の力、

複利の力です。

相対性理論で有名なアインシュタインも

「人類史上最大の発明は『複利の力』である」

と言っています。

資産運用をする際には、

複利を味方につけましょう。

ただし…

敵にまわすと非常に恐ろしいのが複利の力。

資産が増えていくのと同様に

借金も同じスピードで増えていくから…。

複利を味方につけている人と

そうでない人との

20年後・30年後の差は歴然です。

知識を正しく身に付け、

複利の力を上手に利用して

賢く資産構築していきましょうね!

まいちゃんでした。

※アインシュタインが言ったか否かは諸説あります。

・ ・ ・ ・ ・ ・ ・

オンラインマネー相談受付中

・ ・ ・ ・ ・ ・ ・

将来、いくらのお金が必要?

お金の貯め方・使い方、今のままで大丈夫?

そんな不安を抱えているあなたへ

・

・

「将来に向けて、資金が足りない。

このままではいけない。

お金の勉強をしたい。」

・

「投資に興味がある。

お金を貯めておくだけは

もったいないと思っている。」

・

「お金のことをよく知らない自分が

子どもにどうやって

教えてあげれば良いのだろう…。」

・

・

日本の学校では

お金のことを教えてくれません。

将来に向けてどのように

お金の準備をして行けば良いのか?

お金の教育を受けないまま

大人になった私たちが、

分からないのは当然なのです。

香港の平均年収は260万なのに

60歳以上の6人に1人が

1億の資産を築いています。

日本は平均年収400万なのに

1億以上の資産を築いている人は

50人に1人。

この差はお金に働いてもらっているかどうか。

情報の差、教育の差です。

金融先進国の

海外の情報を聞いて取り入れてみると、

日本の枠にとらわれているのは

本当にもったいないということが

分かるでしょう。

目先の利益にとらわれず、

中長期的にコツコツと

資産構築している人と

そうでない人の未来は雲泥の差です。

・

「将来のお金の準備をしたいけど

何から始めたら良いのか分かりません。」

・

「まいちゃんさんがやっている

とても気になります。」

・

「〇〇〇という投資について、

まいちゃんさんから見てどうでしょうか。

率直なご意見を教えて下さい。」

・

「こちらの記事で、

オリンピックあたりがXデー?

という文章を読んで、

うわー行動しなきゃ。と思いお便りしました。」

・

「お金を管理できるようになりたいです。

まいちゃんさんがブログで伝えていらっしゃる

メッセージがとても好きで、

まいちゃんさんに資産運用のご相談を

させて頂きたいです。」

↑ ↑ ↑

このブログの読者の皆様から

このようなメッセージを頂いています。

あなたも、

✔お金に関して気になること

✔記事へのご感想、応援メッセージ、ご質問

などがありましたら

お気軽にメッセージくださいね。

↓こちらから

◆お問合せ後の流れについて

→こちら

◆迷っているあなたへ。

海外投資は不安ですか?

自分を信じ、

理想の未来を信じて

行動できる人だけ、

お問合せ下さい。

→こちら

◆資産構築している人は

「今」と「未来」の

両方を大切にしています

→こちら

◆「これからが楽しみです!」

資産構築をスタートした方々の声

→こちら

最後までお読みいただき

ありがとうございました。

あわせて読みたいオススメ記事

【「投資」は馴染みのないものではありません】

【知っている人と知らない人の未来は雲泥の差】

⇒知らないと損するお金の話③~国のメリットは国民のデメリット~

⇒知らないと損するお金の話④~ピンチをチャンスに!私たちにできること~

【資産構築 大切なのは 早く気付き、早く始めること!】