知らないと損するお金の話②~国の借金と私たちの資産~

こんにちは。

投資家ママの

「まいちゃん」こと

斉藤麻衣子(さいとうまいこ)です。

前回の記事の続きです。

前回の記事では、

- 主要先進国の中でも最悪の水準にある

日本の借金の状況

- 現役世代が受けるサービスを

将来世代が負担するという

国債の仕組み

- 将来世代に大きな負担を残す国の政策に

構造上、加担しているのは

私たち国民自身である

といったことについてお話しました。

↓

前回の記事はこちら

この記事では、

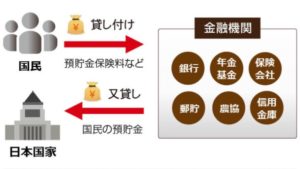

- 国にお金を貸しているのは私たち自身、

とはどういうことなのか?

そして、

- 1,000兆円を超える借金を国はきちんと返せるのか。

返せなかったら私たちの資産はどうなるの?

といったことについてお伝えしていきます。

はじめに、

「国にお金を貸しているのは私たち自身である」

ということについて。

そもそも

国が直接的にお金を借りているのは

金融機関です。

銀行

ゆうちょ銀行

保険会社

年金基金

農協

信用金庫

などの金融機関は、

国債(国家が発行する借用証書)などを

直接購入して、

国にお金を貸しています。

金融機関の国債保有比率を

具体的に見てみると、

特に顕著なのが

かんぽ生命 52.1%

ゆうちょ銀行 31.1%

(2017年9月末時点)

です。

「子どもが生まれたらかんぽの学資」

というのは、

返戻率

(へんれいりつ

=トータルで払い込む保険料に対して

受け取ることのできるお金の割合。)

が高かった

一昔前においては、

教育資金の準備方法として

賢いやり方だったと言えます。

しかし、

残念ながら現在

返戻率は100%を切っており、

元本割れしています。

つまり、

トータルで払い込む保険料よりも

将来受け取るお金のほうが

少なくなるということ。

教育資金の準備として、

賢いママなら

絶対に避けたほうが良い方法です。

・ ・ ・

話を元に戻すと…

国債を直接購入して、

国にお金を貸しているのは

「金融機関」

でした。

それでは、

金融機関が

国に貸しているお金は

一体誰のものかと言うと、

私たち国民のお金

です。

私たちが

預貯金や保険料として

金融機関に貸し付けているお金。

このお金で

銀行や保険会社は

国債を買っています。

つまり

金融機関は、

私たち国民から借りているお金を

国に又貸ししているということ。

1,000兆円を超える

日本の借金を、

間接的に国に貸しているのは

私たち自身

なのです。

この、日本の借金。

刻々と、

ものすごいペースで増え続けています。

↓

国がこのまま

借金を拡大させていくと

どうなるのでしょうか。

国の借金が増え続け、

国の借金が国民の金融資産の額に

達してしまうと…。

金融機関に

国債を買うお金がなくなってしまい、

日本は

どこからも新しく借金することが

できなくなります。

期限が来た借金を

新しい借金で返すことができなくなる。

国が

約束していた借金を返さないということは、

債務不履行

といって、

国家の破産

を意味します。

国家が破産すると、

その国の通貨の信用はなくなります。

つまり、

「日本円」

の価値がなくなるということ。

私たちが築いてきた

大切な資産は、

一瞬にして

紙屑と化します。

国にお金を貸しているのは

私たち自身であること。

国が借金を返せない

可能性があるということ。

その場合、

「日本円」の価値がなくなり、

私たちの資産は

無価値化してしまうということ。

これらのことを知ったあなたなら、

大切なお金を

銀行や保険会社といった

金融機関に預けっぱなしにしておくことが、

とても危険な状態である

ということが

お分かりいただけたのではないかと思います。

我が家では

夫婦の資産はもちろんのこと、

出産祝いや入学祝い、

お年玉などとして

これまでにいただいた

子どもたちのお金も、

そのほとんどを

日本円以外で保有しています。

十数年後、

子どもたちが自立する時に

渡すことになる大切なお金を

しっかりと守るために。

お金について学ぶことは、

生活を守ることに繋がります。

国のせい。

社会のせい。

時代のせい。

現状を嘆き、

未来を憂い、

自分以外の何かのせいにしようと思えば

いくらでもできます。

でも、

きっと誰もが

自分の人生を

自分でコントロールして、

自分自身の思い描く幸せのカタチを

実現したいと願っているはずです。

ぜひあなたには、

あなたらしく

幸せな人生を送ってほしい。

そのために私は、

お金と人生について

考えるキッカケを提供し、

あなたが

理想の人生に向かって

歩みを進めていく

お手伝いをさせていただきます。

・ ・ ・

これまで

日本円が

無価値化してしまう

国家の破産

について

お話してきましたが、

これは最悪のケースであり、

もちろん国は

そうならないための

財政政策を行っています。

次回、

では、

- 日本は国家を破産させないためにどうするのか?

その場合、私たちの資産はどうなるのか?

についてお伝えします。

・ ・ ・ ・ ・ ・ ・

オンラインマネー相談受付中

・ ・ ・ ・ ・ ・ ・

将来、いくらのお金が必要?

お金の貯め方・使い方、今のままで大丈夫?

そんな不安を抱えているあなたへ

・

・

「将来に向けて、資金が足りない。

このままではいけない。

お金の勉強をしたい。」

・

「投資に興味がある。

お金を貯めておくだけは

もったいないと思っている。」

・

「お金のことをよく知らない自分が

子どもにどうやって

教えてあげれば良いのだろう…。」

・

・

日本の学校では

お金のことを教えてくれません。

将来に向けてどのように

お金の準備をして行けば良いのか?

お金の教育を受けないまま

大人になった私たちが、

分からないのは当然なのです。

香港の平均年収は260万なのに

60歳以上の6人に1人が

1億の資産を築いています。

日本は平均年収400万なのに

1億以上の資産を築いている人は

50人に1人。

この差はお金に働いてもらっているかどうか。

情報の差、教育の差です。

金融先進国の

海外の情報を聞いて取り入れてみると、

日本の枠にとらわれているのは

本当にもったいないということが

分かるでしょう。

目先の利益にとらわれず、

中長期的にコツコツと

資産構築している人と

そうでない人の未来は雲泥の差です。

・

「将来のお金の準備をしたいけど

何から始めたら良いのか分かりません。」

・

「まいちゃんさんがやっている

とても気になります。」

・

「〇〇〇という投資について、

まいちゃんさんから見てどうでしょうか。

率直なご意見を教えて下さい。」

・

「こちらの記事で、

オリンピックあたりがXデー?

という文章を読んで、

うわー行動しなきゃ。と思いお便りしました。」

・

「お金を管理できるようになりたいです。

まいちゃんさんがブログで伝えていらっしゃる

メッセージがとても好きで、

まいちゃんさんに資産運用のご相談を

させて頂きたいです。」

↑ ↑ ↑

このブログの読者の皆様から

このようなメッセージを頂いています。

あなたも、

✔お金に関して気になること

✔記事へのご感想、応援メッセージ、ご質問

などがありましたら

お気軽にメッセージくださいね。

↓こちらから

◆お問合せ後の流れについて

→こちら

◆迷っているあなたへ。

海外投資は不安ですか?

自分を信じ、

理想の未来を信じて

行動できる人だけ、

お問合せ下さい。

→こちら

◆資産構築している人は

「今」と「未来」の

両方を大切にしています

→こちら

◆「これからが楽しみです!」

資産構築をスタートした方々の声

→こちら

最後までお読みいただき

ありがとうございました。