知らないと損するお金の話③~国のメリットは国民のデメリット~

こんにちは。

投資家ママの

「まいちゃん」こと

斉藤麻衣子(さいとうまいこ)です。

「知らないと損するお金の話」

シリーズ第3話をお届けします。

これまでの記事では、

- 主要先進国の中でも最悪の水準にある

日本の借金の状況

- 現役世代が受けるサービスを

将来世代が負担するという

国債の仕組み

- 国にお金を貸しているのは私たち自身

- 国は借金を返せるのか?

返せなかったら私たちの資産はどうなるの?

といったことについてお話しました。

関連記事はこちら

↓

この記事では、

- 日本は国家を破産させないためにどうするのか?

その場合、私たちの資産はどうなるのか?

といったことについて

お伝えしていきます。

1,000兆円を超え、

今なお増え続けている

日本の借金。

このままでは

国家の破産

という

最悪の事態を招きかねません。

当然、国は

その事態を避けるための

対策を取っています。

どうやって?

それが、

インフレーション

(=インフレ)

です。

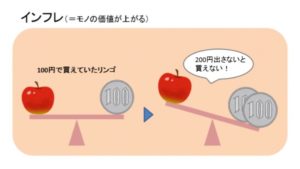

インフレとは、

モノやサービスの価値が上がり、

お金の価値が下がること。

分かりやすい例で言うと、

100円で買えていたリンゴが

200円出さないと買えなくなる

といったケースです。

この場合、

インフレにより

100円の価値が

半分になってしまっています。

逆に、

物価が下がるデフレの場合。

100円のリンゴが

50円で買えるようになったとしたら…

100円で1個買えていたものが

100円で2個買えるようになる。

つまり、

100円の価値が2倍になっています。

モノやサービスの価値が上がり、

お金の価値が下がるのが

インフレという現象でした。

お金を持っている人にとってインフレは、

お金(=資産)が目減りしてしまうので

デメリットとなります。

逆に

借金がある人にとってインフレは、

お金(=借金)の価値が下がるので

借金が返しやすくなり、

メリットとなります。

このようにインフレは、

「資産がある人」

「借金がある人」

など、

その人が置かれている経済状況によって

良し悪しが変わってきます。

それでは、

インフレを良しとする、

多額の借金を抱えているのは誰でしょうか?

・

・

・

そう!

1,000兆円超の借金を抱えている

「国」

です。

インフレは

多額の借金を抱えている日本にとって

歓迎すべきことであり、

事実、

政府は年2%の

インフレ誘導政策を行っています。

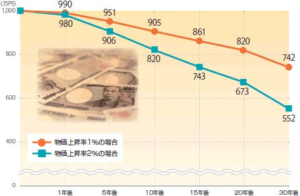

それでは、

物価が年2%上がり続けていくと

お金の価値はどうなるのでしょうか。

※日興アセットマネジメント

物価上昇率と「お金の価値」の推移

1,000万円のお金の価値が

10年後→850万円

20年後→673万円

30年後→552万円

このように減ってしまいます。

これは

国にとっては都合が良いことですが、

資産を持っている人にとってみれば

最悪の事態です。

このように

借金を抱えている国と

資産を持っている私たち国民とは、

利害関係が対立しているのです。

日本は、

国を守ろうとしても

国民を守ろうとはしていません。

もっと言うと、

国の借金を返そうとする政策は、

私たち国民の資産を目減りさせることに

直結しています。

国が借金を返せなければ

国家の破産

(詳しくは→「知らないと損するお金の話②」)

国が借金を返せたとしたら

インフレにより国民の資産は激減

いずれにしても

このままでは、

私たちは自分の資産を

守ることができません。

だからと言って

現状を嘆くことはありません。

自分の資産は、自分で守る。

そのために

事実を受け止め、

「自分はどうしたいか」を考え、

理想と現実のギャップを埋める行動を

起こせば良いだけです。

あなたは、

一生涯を

自分らしく豊かに過ごしたいですか?

誰かのせいにして不満を言うより、

自己責任と捉えて主体的に行動したいですか?

経済的にも精神的にも

自立した人でありたいですか?

自分の人生は、自分で創る。

そう望んでいますか?

次回、

では、

- 資産を守るために私たちができること

についてお伝えします。

・ ・ ・ ・ ・ ・ ・

オンラインマネー相談受付中

・ ・ ・ ・ ・ ・ ・

将来、いくらのお金が必要?

お金の貯め方・使い方、今のままで大丈夫?

そんな不安を抱えているあなたへ

・

・

「将来に向けて、資金が足りない。

このままではいけない。

お金の勉強をしたい。」

・

「投資に興味がある。

お金を貯めておくだけは

もったいないと思っている。」

・

「お金のことをよく知らない自分が

子どもにどうやって

教えてあげれば良いのだろう…。」

・

・

日本の学校では

お金のことを教えてくれません。

将来に向けてどのように

お金の準備をして行けば良いのか?

お金の教育を受けないまま

大人になった私たちが、

分からないのは当然なのです。

香港の平均年収は260万なのに

60歳以上の6人に1人が

1億の資産を築いています。

日本は平均年収400万なのに

1億以上の資産を築いている人は

50人に1人。

この差はお金に働いてもらっているかどうか。

情報の差、教育の差です。

金融先進国の

海外の情報を聞いて取り入れてみると、

日本の枠にとらわれているのは

本当にもったいないということが

分かるでしょう。

目先の利益にとらわれず、

中長期的にコツコツと

資産構築している人と

そうでない人の未来は雲泥の差です。

・

「将来のお金の準備をしたいけど

何から始めたら良いのか分かりません。」

・

「まいちゃんさんがやっている

とても気になります。」

・

「〇〇〇という投資について、

まいちゃんさんから見てどうでしょうか。

率直なご意見を教えて下さい。」

・

「こちらの記事で、

オリンピックあたりがXデー?

という文章を読んで、

うわー行動しなきゃ。と思いお便りしました。」

・

「お金を管理できるようになりたいです。

まいちゃんさんがブログで伝えていらっしゃる

メッセージがとても好きで、

まいちゃんさんに資産運用のご相談を

させて頂きたいです。」

↑ ↑ ↑

このブログの読者の皆様から

このようなメッセージを頂いています。

あなたも、

✔お金に関して気になること

✔記事へのご感想、応援メッセージ、ご質問

などがありましたら

お気軽にメッセージくださいね。

↓こちらから

◆お問合せ後の流れについて

→こちら

◆迷っているあなたへ。

海外投資は不安ですか?

自分を信じ、

理想の未来を信じて

行動できる人だけ、

お問合せ下さい。

→こちら

◆資産構築している人は

「今」と「未来」の

両方を大切にしています

→こちら

◆「これからが楽しみです!」

資産構築をスタートした方々の声

→こちら

最後までお読みいただき

ありがとうございました。