ママ必読!子どもの教育費と奨学金~後編~

こんにちは。

投資家ママの

「まいちゃん」こと

斉藤麻衣子(さいとうまいこ)です。

前後編でお届けしている、

「ママ必読!子どもの教育費と奨学金」シリーズ

後編です。

前編では、

- 日本は先進国の中でも

教育にもっともお金をかけていないため、

家計における教育費の負担が重い国である

- 教育費の必要額は子ども一人当たり

1,000万円~2,500万円

- ただし、教育費もインフレに対応した準備が必要

- 準備は「今すぐ」始めましょう

といったことをお伝えしました。

前編はこちら

↓

今回は、

奨学金

の現状と課題についてお話します。

家計に大きな負担のかかる教育費。

必要な時期までに

必要な額を

親が準備できず、

それでも子どもが進学を選ぶ場合の

選択肢は2つ。

- 奨学金

- 教育ローン

です。

どちらも

借金

であることに変わりありませんが、

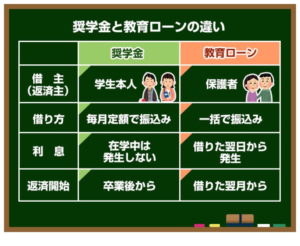

両者の違いはこのようになっています。

最大の違いは

- 奨学金は「子ども」の借金

- 教育ローンは「保護者」の借金

ということです。

奨学金を借りた学生は卒業後から、

教育ローンを組んだ保護者は借りた翌月から、

借金を返済していくことになります。

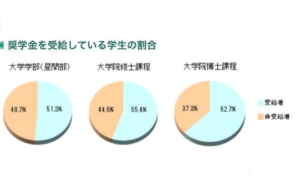

それでは、

奨学金を受給している

日本の学生の割合はどれくらいでしょうか?

こちらをご覧ください。

(※日本学生支援機構「学生生活調査」H26年度)

大学学部 51.3%

大学院修士課程 55.4%

大学院博士課程 62.7%

半数以上の大学生が、数百万円の借金を

社会人になってから返済していくことになる

これが、

先進国の中でも特に

家計における

教育費の負担が重い国・日本の現状です。

しかも、

日本の学生の

奨学金制度利用率は年々増え続けています。

これは

必要な時期までに必要な額の

子どもの教育費を

準備できない家庭が増え続けている

ということ。

そのしわ寄せは

子どもたちに行くことになります。

奨学金は卒業してから返していくもの。

しかし、

非正規雇用で働く人の割合が増えている日本では、

「返したくても返せない」

経済的に返済が困難になる人が増えています。

奨学金が今や社会問題となっている事実は、

以下の数字に表れています。

- 奨学金の平均借入額・・・288万円

- 返済滞納者・・・約33万人

- 滞納額・・・880億円

(日本学生支援機構)

奨学金が返せなくなった場合、

どうなるのでしょうか。

奨学金の返済を滞納すると

延滞金が発生する

ほか、

滞納が3ヶ月続くと

「個人信用情報機関」

(いわゆるブラックリスト)に登録され、

・住宅ローン、自動車ローンが組めなくなる

・一定期間はクレジットカードが作れなくなる

などといった問題が出てきます。

こうなってしまうと、

奨学金の負担が、

将来の結婚や出産など

ライフプラン全体に

悪影響を及ぼすことにもなりかねません。

過半数の学生が利用しているからと言って、

奨学金の利用を気軽に考えてしまうのは

あまりにも危険なことです。

子どもにかかるお金。

基本的には

奨学金や教育ローンに頼らないこと。

そのためにも、

お子さんが生まれた時から

(もっと言うと生まれる前から、)

早め早めに準備を始めましょう。

・

我が家には、

幼い子どもが2人います。

将来の教育費の準備は

当然ながら始めています。

しかしその一方で、

高いお金をかけて教育を受けることが

子どもにとって幸せなことだとは限らない

とも考えています。

子どもたちには、

自分の個性を輝かせ、

社会に貢献できる人になってほしい。

幼い今は、

- 自分は何が好きで何が得意なのか

- どんな風に人を喜ばせると自分も嬉しいのか

それをじっくりと見極めるために、

様々な世代・国籍・価値観の人と関わりを持ち

色んな経験をしてもらいたい

というのが私たち夫婦の願いです。

そうは言っても、

子どもたちが

進学や留学を希望した場合の準備も万全に。

資産構築の個別相談では、

教育費や老後費といった

将来必要になるお金を準備する

有効な手段について、

グローバルな視点から

お伝えしています。

・ ・ ・ ・ ・ ・ ・

オンラインマネー相談受付中

・ ・ ・ ・ ・ ・ ・

将来、いくらのお金が必要?

お金の貯め方・使い方、今のままで大丈夫?

そんな不安を抱えているあなたへ

・

・

「将来に向けて、資金が足りない。

このままではいけない。

お金の勉強をしたい。」

・

「投資に興味がある。

お金を貯めておくだけは

もったいないと思っている。」

・

「お金のことをよく知らない自分が

子どもにどうやって

教えてあげれば良いのだろう…。」

・

・

日本の学校では

お金のことを教えてくれません。

将来に向けてどのように

お金の準備をして行けば良いのか?

お金の教育を受けないまま

大人になった私たちが、

分からないのは当然なのです。

香港の平均年収は260万なのに

60歳以上の6人に1人が

1億の資産を築いています。

日本は平均年収400万なのに

1億以上の資産を築いている人は

50人に1人。

この差はお金に働いてもらっているかどうか。

情報の差、教育の差です。

金融先進国の

海外の情報を聞いて取り入れてみると、

日本の枠にとらわれているのは

本当にもったいないということが

分かるでしょう。

目先の利益にとらわれず、

中長期的にコツコツと

資産構築している人と

そうでない人の未来は雲泥の差です。

・

「将来のお金の準備をしたいけど

何から始めたら良いのか分かりません。」

・

「まいちゃんさんがやっている

とても気になります。」

・

「〇〇〇という投資について、

まいちゃんさんから見てどうでしょうか。

率直なご意見を教えて下さい。」

・

「こちらの記事で、

オリンピックあたりがXデー?

という文章を読んで、

うわー行動しなきゃ。と思いお便りしました。」

・

「お金を管理できるようになりたいです。

まいちゃんさんがブログで伝えていらっしゃる

メッセージがとても好きで、

まいちゃんさんに資産運用のご相談を

させて頂きたいです。」

↑ ↑ ↑

このブログの読者の皆様から

このようなメッセージを頂いています。

あなたも、

✔お金に関して気になること

✔記事へのご感想、応援メッセージ、ご質問

などがありましたら

お気軽にメッセージくださいね。

↓こちらから

◆お問合せ後の流れについて

→こちら

◆迷っているあなたへ。

海外投資は不安ですか?

自分を信じ、

理想の未来を信じて

行動できる人だけ、

お問合せ下さい。

→こちら

◆資産構築している人は

「今」と「未来」の

両方を大切にしています

→こちら

◆「これからが楽しみです!」

資産構築をスタートした方々の声

→こちら

最後までお読みいただき

ありがとうございました。